02.模型介绍

0、模型的基本元素

在初级经济学中,用 $U_{A}=(p-c)x$ 来表示行动者A的收益,其中: x为A的投入,p为价格,c为单位投入成本

若市场中有两个竞争者A和B,则A的收益可表示为 $U_{A}=(-a(x+y)+d)x-cx$ ,其中a、d均大于0,$ (-a(x+y)+d)$代表价格p,表明市场价格与A、B的总和投入量负相关。

cx 可以与前面的部分合并同类项,即 $U_{A}=-a(x+y)x+(d-c)x$ 。为了简洁起见,可直接将 d-c 用一个常数项b表示,即 $U_{A}=(-a(x+y)+b)x$。由于现实中不可能出现 d<c 的情况(否则只要有投入就是亏本),因此此时仍然可以认为a、b均大于0

$U_{A}=(-a(x+y)+b)x$,这个简洁的公式看似只能用来表示市场竞争,但现代经济学早已发展到可以将货币的价值尺度属性拓展到方方面面。在高级微观经济学中,“效用币值”(Money Metric Utility)的概念能让我们通过识别出满足相同级别效用的商品的参考价格,将经济学中的“效用”转化为货币单位[1];“微死亡”(Micromort)理论甚至能够允许将人的生命价值货币化,为保险业、医疗业乃至交通运输业的发展提供参考[2]

经济学中可以将分析的变量用货币衡量,而根据第1章的“自由”定义,自由同样可以作为衡量人的行为的投入产出的尺度,继而套用上面的公式。例如,某人为了能考取好学校(在未来因获得能力认可而获得更大的自由),选择牺牲娱乐时间强迫自己学习(将现在的自由作为资本投入进去),但若与此同时竞争对手们也在做同样的事(“市场”上有很多自由),显然对于最后收获的自由就会降低(概率下降导致满足度的数学期望降低。详见第1章)。在其他场景中,均可以将行动者的投入和收益,转化为用“自由”衡量

在经济学中,研究者可以通过模型考察技术、资本、劳务等生产要素对效用的影响。在这个政治哲学专栏中,我将通过模型考察权力、民智等政治要素对自由的影响

一、不考虑“权力”和“民智”的情况

(注:该部分是最初级的模型,与经济学中的“古诺模型”十分相似,具有相关知识基础的读者可跳过本节,直接从第二节“考虑‘权力’的情况”开始阅读)

设博弈双方A和B的收益函数如下:

$$

\begin{cases}

U_{A}=(-a(x+y)+b)x \

U_{B}=(-a(x+y)+b)y

\end{cases}

$$

其中: x为以自由衡量的A的付出量,y为B的付出量,U为A和B获取的自由,a、b为大于0的常数

A和B各自的收益最大化方案为:

$$ \begin{cases} \frac {\partial U_{A}} {\partial x} = -2ax-ay+b=0 \ \frac {\partial U_{B}} {\partial y} = -2ay-ax+b=0 \end{cases} $$

解得, $x=y=\frac{b}{3a}$,此时 $U_{A}=U_{B}=\frac{b^2}{9a}$

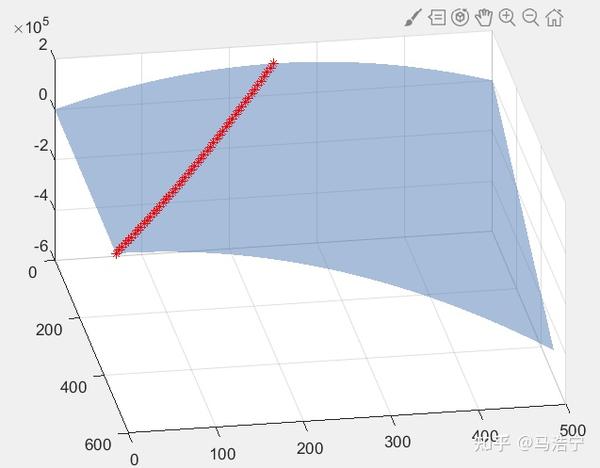

若将行动者的收益和最优化策略用图像表示(以B为例),可将$U_{B}$表示为“收益曲面”,$ \frac{\partial U_{B}}{\partial y}=0$ 表示为“行动曲线”,如下图:

蓝色曲面为B的收益曲面 $U_{B}$ ,红色曲线为B的行动曲线

二、考虑“权力”的情况

通过前面的模型,我们已经了解到,最终决定A与B采用何种模型行动的,是各自的收益函数$ U_{A}$ 、$U_{B}$关于各自的行动变量 x 、 y 的偏导数为0的行动曲线的交点。

假如A握有足以影响B的行为的权力,那么对于占据优势权力地位的A而言,这个交点获得的收益往往并不是他所能获取到的最高收益。此时的A会想到,可以动用手中的权力,令B的行动曲线发生形变,使之与A的行动曲线的交点能令A获得更高的收益。

但这毫无疑问会侵犯B的自由,而根据第1章中的定义,侵犯自由会付出代价。即,若A动用权力,将会导致A的收益曲面整体向下平移。

此时一个问题摆在了A眼前:有没有一种可能,可以令改变B的行动曲线带来的收益增加,抵消掉收益曲面下降带来的收益减少?如果有,那毫无疑问A会施加自己的权力,侵犯B的自由。

这正是接下来这个模型要讨论的

1、如何形变

假设A行使权力后,强令B的自由付出量为p(即y=p)

现实中,博弈的两种行动者A和B不太可能知道彼此收益曲面的形状,因而A对B的行动曲线形变前后的形状是不存在预期的,A知道的只有形变之后,B的行动曲线与自己的行动曲线的交点处,y的取值为p。

A期望B用y=p的行为模式行动,就会发出声明:如果B不按 y=p 行动,就会付出XXX的代价。对于B而言,这份声明意味着:对于A任意的行动x,所有令B的收益$ U_{B} > y, (y=p)$时的收益的y值,都将被打压。

例如,A希望通过动用权力,令B的自由付出量为150(即p=150)。如果不动用权力的情况下的,存在 $x_{n}$ 使得$U_{B}(x=x_{n},y=160)>U_{B}(x=x_{n},y=150)$,则被A动用的权力,将会令 $U_{B}(x=x_{n},y=160)$ 下降至$ U_{B}(x=x_{n},y=150)$以下,其它情况下的U_{B}以此类推。最终的结果是,B的收益曲面将会被A的权力“削”掉一部分,如图所示:

B的收益曲面变化

黄色的部分即是被A的权力削掉的部分,该部分的$ U_{B}$值被削至小于对同一x, y=150 时的$U_{B}$值。此时,在这个被权力形塑的新的收益曲面上, y=150 成为了B新的行动曲线,因为对于任何x,y=150 时的$U_{B}$值均大于y等于其他值时。

(这里之所以不采用“y=150成为了新的偏导数为0的曲线”的说法,是因为权力的形塑极有可能是不平滑的,这会令U_{B}变得不可导,因而也就不会存在“偏导数为0”的概念)

至于被削到了什么程度呢?由于侵犯B的自由越多,A付出的代价也会越大,因此A为了收益最大化,会尽可能少地侵犯B得自由。因此对于同一个水平的x,A需要将侵犯的自由控制在【恰好令y等于其他值时的$U_{B}$,微微小于 y=150时的$U_{B}$】,以刚刚好保证B会选择y=150的行动

记此时两种$U_{B}$的差值为 o(x) 。在博弈场景中,行动者A通过和B多个回合的相互试探,会逐渐试探出一个削减量,令o(x)控制在一个极小的水平

2、付出了什么代价

$U_{B}$介绍完了,那么作为权力的施加者,A的收益曲面 $U_{A}$又会有什么变化呢?

$U_{A}$的变化意味着A施加权力的行为造成了代价,那么首先第一步就是要衡量A究竟是加了多大的权力

这里采取的方式是比较施加权力前后,被施加者B的收益的期望,即B的行动曲线在$U_{B}$上的第一类曲线积分÷B的行动曲线的长度(此处设为s),即$E[U_{B}]=\frac{\oint_{L}U_{B}{d}s}{s}$

这种衡量权力的方式可能会招来两种替代方案的质疑:

1、为什么不直接比较施加权力前后B的收益?即直接比较$ U_{B权力前}$ 和$ U_{B权力后}$?

这是因为,这种比较方式属于事后解释,也就是要A和B的博弈行为完成之后,才能观测到 U_{B权力后} 。但**只要以指导人类的行为为目的,任何一门学科都不应只着眼于事后解释,而应服务于事前预测的目的**。政治哲学也是如此,它不应只在造成侵犯自由的后果后,才来判定行为的正义性,而应在行为发生之前,就对行为可能导致的后果进行预判。

在这个模型中,虽然我们站在上帝视角,可以清晰地分析A、B实施权力前后的收益。但站在弱势的B的视角来看,在博弈进行之前,他不知道A的收益曲面、行动曲线是什么,不知道A会采取什么样的行动,他唯一知道的是A对自己发出了权力声明:如果自己不按A说的行动,就会付出代价。因此,B能做的,只有对A的权力影响之下的自己的收益做一个预期:A可能会怎么做?(A会令x等于几?)如果A这么做了我的收益会是什么样?这些预期的集合,就是自己收益的期望。

2、为什么不直接比较施加权力前后B的行动曲线的顶点?非要用复杂的曲线积分?

这种替代方案虽然没有局限于事后解释,但是从数据科学的角度来看,行动曲线的顶点并没有携带足够的信息量,可以严格按照第1章的定义,来代表B的自由(收益的期望)。尽管通常情况下,最大可能收益(即行动曲线顶点)降低幅度和平均收益降低幅度的确是相关的,甚至现实中直接比较弱势方的最大可能收益,大多数时候已经足够构成一个估计强势方权力大小的方法。但在理论角度,只要信息量没有被100%利用,就无法避免特殊反例的存在影响理论的成立。

例如,如果本来B可以凭自己的付出不受干扰地获得51万元,但此时A动用了权力,宣称只有B为他打工要他满意,才能拿到这51万。尽管施加权力前后,B的最大可能收益都是51万,但施加权力前的可能性是100%,施加权力后变成了只有给A打工让其满意才可以。显然,尽管B的最大可能收益没有变,但A的权力毫无疑问影响了B的收益预期。

这就是用曲线积分衡量收益预期这个方法的意义。

我们回过头来,继续比较施加权力前后,B的收益期望

首先计算权力施加前,$U_{B}$的期望。根据上一节,在未施加权力时,B的行动曲线为$ \frac{\partial U_{B权力前}}{\partial y}=-2ay-ax+b=0$

得出 $x=-2y+\frac{b}{a}$ ,$U_{B权力前}=(-a(x+y)+b)y=ay^{2}$

由$\begin{cases} x>0 \ y>0 \end{cases}$,得 $0<y<\frac{b}{2a}$

综上,

$$ \oint_{L}U_{B权力前}{d}s=\int_{0}^{\frac{b}{2a}}ay^{2}\cdot \sqrt{1+(\frac{dx}{dy})^{2}}dy= \sqrt{5}\int_{0}^{\frac{b}{2a}}ay^{2}dy=\frac{\sqrt{5}b^{3}}{24a^{2}} $$

$$ s=\int_{0}^{\frac{b}{2a}}\sqrt{1+(\frac{dx}{dy})^{2}}dy=\int_{0}^{\frac{b}{2a}}\sqrt{5}dy=\frac{\sqrt{5}b}{2a} $$

相除可得 $E[U_{B权力前}]=\frac{b^{2}}{12a}$

接下来分析施加权力后的情况

显而易见,B的行动曲线一定在上图中的黄色区域内,因为行动曲线的定位就是对于同一个x,此时的y对应的$U_{B}$高于其他的y对应的$U_{B}$,因而也必然高于或等于 y=p (上文中的例子为 y=150 )时的$U_{B}$。故行动曲线一定在被A的权力所削的范围内

根据前面的分析,此时的U_{B}较 y=p 时少了 o(x) 。故施加权力后,行动曲线所对应的 U_{B} 变成了:

$U_{B权力后}=(-a(x+p)+b)p-o(x)$

由于 o(x) 极小,可忽略,此时 $U_{B权力后}=(-a(x+p)+b)p$

仿照前文的思路,可计算出:

$$ \oint_{L}U_{B权力后}{d}s= \sqrt{5}\int_{0}^{\frac{b}{2a}}(2apy-ap^{2})dy=\sqrt{5}p(\frac{b^{2}}{4a}-\frac{bp}{2}) $$

s不变,依旧是 $\frac{\sqrt{5}b}{2a}$

相除可得 $E[U_{B权力后}]=\frac{bp}{2}-ap^{2}$

权力前后的B的期望收益之差 $ E[U_{B权力前}]-E[U_{B权力后}]=\frac{b^{2}}{12a}-\frac{bp}{2}+ap^{2} $

这个数值,就可以作为A施加了多少权力的衡量标准

A付出的代价,可以视为和A施加的权力线性相关的。记线性相关系数为k,即

$A付出的成本=k(\frac{b^{2}}{12a}-\frac{bp}{2}+ap^{2})$

施加权力后,A的收益曲面 U_{A} 整体便向下平移了该数值,如图所示

A的收益曲面变化

显然,k的值越大,A侵犯B的自由所付出的代价越大。因此,k可被视为B对A的权力制衡系数

3、该如何行动

分析完了A行使权力的成本,下一步就是计算A的收益,以及在此基础上分析A的行动了

行使权力之后,y的值被强行变成了p,同时A还付出了上述的代价。此时双方的收益为:

$$ \begin{cases} U_{A权力后}=(-a(x+p)+b)x-k(\frac{b^{2}}{12a}-\frac{bp}{2}+ap^{2}) \ U_{B权力后}=(-a(x+p)+b)p \end{cases} $$

由于A是权力的施加者,x与p的取值都由A来决定,因此这里只需考虑A的收益。令 U_{A权力后} 对x和p的偏导数均为0,可解得令A收益最大化的解为:

$$ \begin{cases} x=\frac{3bk}{2a(4k-1)} \ p=\frac{b(k-1)}{a(4k-1)} \end{cases} $$

若 k\leq1 ,此时 p\leq0 ,超出了定义域的范围。这意味着A的权力已经大到可以将 U_{B} 设置为0都不会付出太大的代价,即A可以随心所欲任意设置B的收益。这显然在A期望的范围之内。下面继续讨论 k>1 时的情况

带入得出,A的收益最大化的情况下,双方的收益为

$$

\begin{cases} U_{A权力后}=\frac{b^{2}k(7-k)}{12a(4k-1)} \

U_{B权力后}=\frac{3b^{2}k(k-1)}{2a(4k-1)^{2}} \end{cases}

$$

A行使权力的目的就是为了获得相较于不行使权力时,更高的收益。根据第1节的分析, $U_{A}权力前=\frac{b^{2}}{9a}$

将权力前后的 $U_{A}$相减,可得$\Delta U_{A}= U_{A权力后}-U_{A权力前}=-\frac{b^{2}(3k^{2}-5k-4)}{36a(4k-1)}$,此时A为了能让权力发挥作用,必须令 $\Delta U_{A}>0$ 。求解可得 1<k<2.26

结合之前的分析,$k\leq1$依然在A的期望范围内。考虑到A付出的代价不可能为负,因而k不可能小于0。故得出结论:当B对A的权力制衡系数k大于0但小于2.26时,由于B对A的权力没有足够的制衡,A将施加权力侵犯B的自由

此时相较施加权力前,B被侵犯的自由 $\Delta U_{B}= U_{B权力后}-U_{B权力前}=-\frac{b^{2}(5k^{2}+11k+2)}{18a(4k-1)^{2}}$

从这个表达式中也可以看出, $\Delta U_{B}$ 不可能大于0(因为a和k一定大于0,前面又多了个负号),也就是说弱势方B不可能在A的权力作用下获得更多的自由。这就意味着,在目前的假设条件下,**施加权力不可能是帕累托改进**

那么有没有可能存在某种条件,可以令A出于自利的目的对B施加权力,可以引发帕累托改进?

这正是接下来的第3章内容要讨论的